Kas sudaro darbo užmokestį?

Pagal DK 139 str. 2 dalį, darbo užmokestis apima bazinį (pagrindinį) atlyginimą, papildomą darbo užmokesčio dalį, priedus, priemokas, premijas, mokėjimus už viršvalandžius, darbą naktį, poilsio ir švenčių dienomis. Visi jie yra darbo užmokesčio dalis ir apmokestinami.

GPM yra apmokestinamas darbo užmokestis, kaip jis apibrėžtas DK, ir bet kokios kitos su darbo santykiais susijusios pajamos. Jos GPM yra apmokestinamos kartu su darbo užmokesčiu.

Susijusi mokesčių naujiena ir praktinė situacija: „Darbo užmokestis esant nukrypimų nuo normalių darbo sąlygų ar padidėjus darbo mastui“, „Darbo užmokesčio apskaičiavimas mokant už darbą naktį“.

Kokį GPM tarifą taikyti, skaičiuojant darbuotojo darbo užmokestį?

Nuo 2026 m. darbo užmokesčiui taikomi progresiniai, t. y. 20 / 25 / 32 proc., GPM tarifai. Darbdavys taikys GPM tarifą atsižvelgdamas į savo mokamas išmokas:

- jeigu išmoka neviršija 36 vidutinių šalies VDU dydžio sumos, ji apmokestinama taikant 20 procentų pajamų mokesčio tarifą;

- išmokos dalis viršijanti 36 VDU dydžio sumą, bet neviršijanti 60 VDU dydžio sumos, apmokestinama taikant 25 procentų pajamų mokesčio tarifą;

- išmokos dalis, viršijanti 60 VDU dydžio sumą, apmokestinama taikant 32 procentų pajamų mokesčio tarifą.

2026 metais mokesčiams apskaičiuoti naudojamas šalies VDU yra 2 312,15 Eur, 36 VDU – 83 237,40 Eur, 60 VDU – 138 729 Eur.

Tuo atveju, jeigu darbuotojui mokama vienkartinė išmoka (kas mėnesį mokamas atlyginimas) neviršija 36 vidutinių šalies VDU dydžio sumos, įmonė progresinius GPM tarifus taiko darbuotojo prašymu, atsižvelgdama, į visas per metus gyventojui išmokamas išmokas.

Susijusios mokesčių naujienos ir praktinės situacijos: „GPM tarifai nuo 2026-01-01“, „Progresinių GPM tarifų taikymas A klasės pajamoms nuo 2026-01-01“, „2026 m. darbo užmokesčio apmokestinimas taikant progresinius GPM tarifus ir turto pardavimas“, „Dienpinigiai ir progresinis GPM 2026 metais“.

Kokiai pajamų klasei priskiriamas darbo užmokestis?

- Iš Lietuvos vieneto arba nuolatinio Lietuvos gyventojo gautos su darbo santykiais arba jų esmę atitinkančiais santykiais susijusios pajamos priskiriamos A klasei. (GPMĮ 22 str. 2 d. 2 p.)

- Darbdavys, kaip mokestį išskaičiuojantis asmuo, išmokėdamas darbo užmokestį, privalo apskaičiuoti, išskaičiuoti ir sumokėti į biudžetą nustatytą pajamų mokestį.

Kokie yra „Sodros“ įmokų tarifai?

- „Sodros“ įmokų tarifai Lietuvoje yra suskirstyti į darbuotojo ir darbdavio mokamų įmokų tarifus.

- Darbuotojų „Sodros“ įmokų tarifas yra 19,5 proc., o papildomai kaupiant pensijai – 22,5 proc.

- Darbdavio „Sodros“ įmokų tarifai svyruoja nuo 1,45 iki 3,75 %, priklausomai nuo darbo sutarties rūšies, rizikos grupės ir darbdavio tipo.

Kada taikomas neapmokestinamasis pajamų dydis (NPD)?

Neapmokestinamasis pajamų dydis (NPD) taikomas tik su darbo santykiais arba jų esmę atitinkančiais santykiais susijusioms pajamoms (GPMĮ 20 str. 1 d.) ir tik gyventojui, kuris yra pateikęs prašymą jį taikyti.

Susijusi praktinė situacija „Darbuotojas gaus darbo užmokestį ir vaiko priežiūros išmokas iš „Sodros“.

Kas yra individualus NPD ir kada jis taikomas?

GPMĮ 20 str. 6 dalyje nustatyta, kad asmenims, kuriems nustatytas 0–25 procentų dalyvumo lygis, arba asmenims, kuriems yra nustatytas sunkus neįgalumo lygis, taikomas mėnesio NPD yra 1 127 eurai. Asmenims, kuriems nustatytas 30–55 procentų dalyvumo lygis, arba asmenims, kuriems nustatytas vidutinis ar lengvas neįgalumo lygis, taikomas mėnesio NPD yra 1 057 eurai.

Atsiradus arba pasibaigus teisei į šį NPD, šis dydis pradedamas arba nustojamas taikyti nuo kitą, negu atsirado arba pasibaigė teisė į jį, mėnesį gautų pajamų.

Susijusios praktinės situacijos: „Darbuotojui mėnesio viduryje nustatytas sumažintas dalyvumo lygis“, „Darbuotojui nustatyta negalia“.

Mumis pasitiki daugiau nei 5000 Lietuvos įmonių

Kitos pagalbinės priemonės

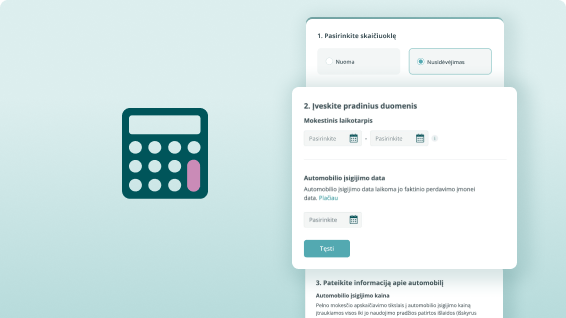

Automobilio nuomos ir nusidėvėjimo sąnaudų skaičiuoklė taikant CO₂ apribojimus

Naudodamiesi skaičiuokle galite apskaičiuoti, kokia dalis 2025 metų mokestinio laikotarpio lengvojo automobilio nusidėvėjimo...

Leidžiamų atskaitymų apribojimo dėl automobilio CO2 emisijos taikymo vedlys

Atsakę į keletą klausimų, gausite paaiškinimą, ar Jūsų nurodytoje situacijoje taikomas PMĮ 30-2 straipsnyje nustatytas...

Automobilių pajamų natūra skaičiavimo ir apmokestinimo vedlys

Atsakę į keletą klausimų, gausite paaiškinimą, ar Jūsų nurodytoje situacijoje turi būti skaičiuojamos pajamos natūra,...

Asocijuotų asmenų paskolų sandorių palūkanų intervalo skaičiuoklė ir personalizuotas pagrindimo dokumentas

Palūkanų skaičiuokle apskaičiuojamas paskolos sandoriui taikytinų rinkos kainos dydį atitinkančių palūkanų intervalas...

Kaip veikia Mokesčių SUFLERIS?

Skaityti plačiau

Mumis pasitiki daugiau nei 5000 Lietuvos įmonių