ATRAKINTI DABAR

ATRAKINTI DABAR

Įžanga

Kam aktualu?

2022 m. gruodžio 14 d. PRO mikroskopą laida „Operacijos su įstatiniu kapitalu. Ką darome su mokesčiais?“ yra skirta įmonėms, kurioms aktualu įstatinio kapitalo didinimo ir mažinimo mokestiniai aspektai.

Kokia rizika?

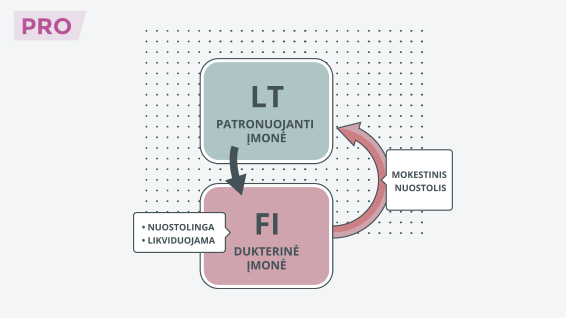

Operacijos su įstatiniu kapitalu mokesčių prasme traktuojamos skirtingai, priklausomai nuo to, kas atliekama, turtinio įnašo tipo bei akcininko tipo. Kai kurios operacijos daro įtaką ne tik momentiniam apmokestinimui, tačiau sukelia tolimesnius ribojimus ar sąlygas.

Galimos operacijos su įstatiniu kapitalu ir jų mokestinės pasekmės

Įstatinio kapitalo didinimas įprastai sus...

Rodyti daugiau ![]()

PUBLIKUOTA: 2022-12-16

LEKTORIUS : Gintaras Juškauskas, Mokesčių SUFLERIO ekspertas, auditorius.

PROFILAKTIKA

GEROJI PRAKTIKA

MOKESČIŲ NAUJIENA

PRO MIKROSKOPĄ

PRO MIKROSKOPĄ

PRAKTINĖ SITUACIJA

PROFILAKTIKA

Įžanga

Išlaidų, patirtų didinant ĮK, traktavimas. Pelno mokestis

1:07

Išlaidų, susijusių su įstatinio kapitalo didinimu, mokestiniai aspektai

2:36

Išlaidų, patirtų didinant ĮK, traktavimas. PVM

12:01

ĮK didinimas, apmokant turtiniu įnašu - akcijomis

24:47

ĮK didinimas, apmokant turtiniu įnašu – materialiu turtu

3:31

ĮK didinimas nepaskirstytojo pelno, rezervų, akcijų priedų sąskaita

6:54

Skolos kapitalizavimas

4:54

ĮK didinimas, kai dalis įnašo paliekama akcijų prieduose

10:42

ĮK mažinimas siekiant išmokėti laisvas lėšas akcininkams

9:57

ĮK mažinimas superkant savas akcijas

ĮŽANGA

Įžanga

Išlaidų, patirtų didinant ĮK, traktavimas. Pelno mokestis

Išlaidų, susijusių su įstatinio kapitalo didinimu, mokestiniai aspektai

Išlaidų, patirtų didinant ĮK, traktavimas. PVM

ĮK didinimas, apmokant turtiniu įnašu - akcijomis

ĮK didinimas, apmokant turtiniu įnašu – materialiu turtu

ĮK didinimas nepaskirstytojo pelno, rezervų, akcijų priedų sąskaita

Skolos kapitalizavimas

ĮK didinimas, kai dalis įnašo paliekama akcijų prieduose

ĮK mažinimas siekiant išmokėti laisvas lėšas akcininkams

ĮK mažinimas superkant savas akcijas