ATRAKINTI DABAR

ATRAKINTI DABAR

Įžanga

Kam aktualu?

2023 m. lapkričio 22 d. Gerosios praktikos laida „Atidėtojo pelno mokesčio skaičiavimo praktika. I dalis“ yra skirta buhateriams, skaičiuojantiems atidėtąjį pelno mokestį (toliau – APM). Pirmojoje dalyje nagrinėjamos 24 Lietuvos finansinės atskaitomybės standarto (toliau – LFAS) nuostatos ir APM turto skaičiavimas.

Geroji praktika

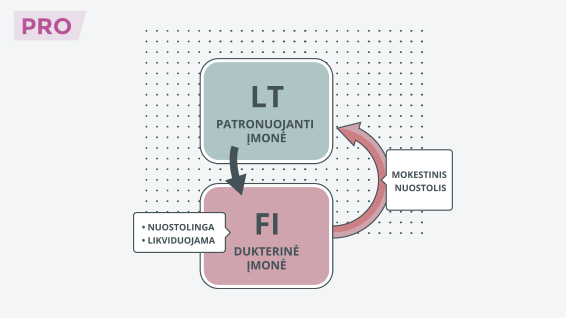

Pagal 24 LFAS atidėtąjį pelno mokestį privalu skaičiuoti didelėms ir vidutinėms įmonėms bei viešojo intereso įmonėms. Kitos įmonės APM skaičiuoja pasirinktinai, priklausomai nuo to, kiek tokios informacijos pateikimas yra reikšmingas. Jeigu keičiama apskait...

Rodyti daugiau ![]()

PUBLIKUOTA: 2023-11-23

LEKTORĖ : Rita Zakalskienė, Mokesčių SUFLERIO ekspertė, auditorė.

PROFILAKTIKA

GEROJI PRAKTIKA

MOKESČIŲ NAUJIENA

PRO MIKROSKOPĄ

PRO MIKROSKOPĄ

PRAKTINĖ SITUACIJA

PROFILAKTIKA

Įžanga

Atidėtojo pelno mokesčio skaičiavimo praktika. I dalis

4:02

Bazinis variantas

23:17

Skirtumai tarp FA ir MA

5:52

Mokestiniai nuostoliai

3:06

VP nuostoliai

5:10

Investicinio projekto lengvata

3:45

Abejotinos pirkėjų skolos

10:31

Atostoginių kaupiniai

Įžanga

Įžanga

Atidėtojo pelno mokesčio skaičiavimo praktika. I dalis

Bazinis variantas

Skirtumai tarp FA ir MA

Mokestiniai nuostoliai

VP nuostoliai

Investicinio projekto lengvata

Abejotinos pirkėjų skolos

Atostoginių kaupiniai