Šiandien SUFLERYJE

Savaitės apžvalga #30

Savaitės apžvalga #30

Pasitikrinkite žinias

Pasitikrinkite žinias

Visos transliacijos, publikacijos ir vaizdo įrašai atrakinti su pasirinktu planu.

PRO MIKROSKOPĄ |

TRANSLIACIJA INTERNETU | Rugsėjo 16 d. | 13:00

GEROJI PRAKTIKA |

TRANSLIACIJA INTERNETU | Rugsėjo 23 d. | 13:00

PRO MIKROSKOPĄ |

TRANSLIACIJA INTERNETU | Rugsėjo 16 d. | 13:00

GEROJI PRAKTIKA |

TRANSLIACIJA INTERNETU | Rugsėjo 23 d. | 13:00

Šią savaitę kolegos domisi

PROFILAKTIKA

GEROJI PRAKTIKA

MOKESČIŲ NAUJIENA

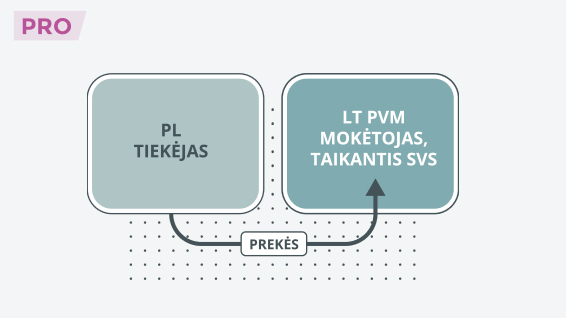

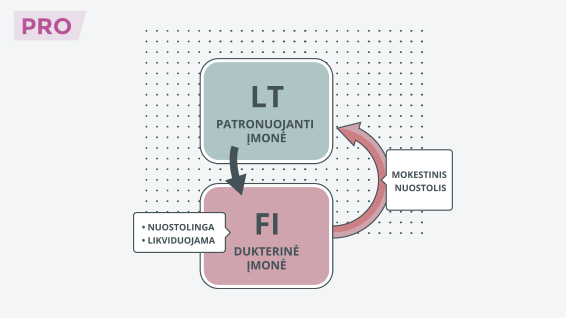

PRO MIKROSKOPĄ

PRO MIKROSKOPĄ

PRAKTINĖ SITUACIJA

PROFILAKTIKA

Tinklalaidės

Rodyti visus >

Populiarios temos

Renginio vaizdo įrašai

Renginio vaizdo įrašai

Atmintinė atsisiuntimui

Atmintinė atsisiuntimui

Atidaryti skaičiuoklę

Atidaryti skaičiuoklę

Sužinokite daugiau

Sužinokite daugiau

Renginių ciklo vaizdo įrašai

Renginių ciklo vaizdo įrašai

Atmintinė atsisiuntimui

Atmintinė atsisiuntimui

Atmintinė atsisiuntimui

Atmintinė atsisiuntimui

Darbalaukiai atsisiuntimui

Darbalaukiai atsisiuntimui

Kalendoriai atsisiuntimui

Kalendoriai atsisiuntimui

Atidaryti skaičiuoklę

Atidaryti skaičiuoklę

Dalyvaukite seminaruose

Stebėkite ir užduokite savo klausimą tiesioginių transliacijų metu bei gaukite prieigą prie visų vaizdo įrašų, santraukų ir dalomosios medžiagos.

Nepraleiskite nieko svarbaus

Patyrusi ekspertų komanda Jums atrenka tai, kas aktualu, ir pateikia suprantama kalba, kad būtumėte informuoti apie kiekvieną svarbią naujieną

Lengvai raskite atsakymą

Naudokitės teminiais sąvadais arba paieškos pagalba ir patogiai rasite atsakymą Mokesčių SUFLERIO duomenų bazėje

Pasižymėkite ir išsaugokite

Kurkite savo asmeninius rinkinius, kuriuose galėsite grupuoti ir valdyti Jums aktualų pažymėtą turinį.

Mokesčių SUFLERIS - abonementinė paslauga buhalteriams ir finansininkams. Nuo 2011 metų čia pateikiami praktiški situacijų sprendimai, atrinktos naujienos ir išaiškinti pasikeitimai. Tai - kasdienė darbo priemonė daugiau nei 5000-iams sėkmingų Lietuvos įmonių ir organizacijų.

14 000+

praktinių

situacijų

300+

renginių ir jų

vaizdo įrašų

VISA

ekspertų

komanda

Atsiliepimai

-

Dar kartą įsitikinau kad Jus ir Jūsų komanda - aukščiausio lygio profesionalai!!! Šiandien netyčia aptikau Jūsų PRO laidą dėl mano klausimo. Super. Didelis ačiū!!! Kaip visada trumpai ir aiškiai.

Svetlana Rozelienė

-

Gera turėti mokesčių labirintuose vadovą, kuris duoda ranką ir veda kur sunku praeiti.

Jolanta Krasauskienė

-

Jūsų komanda dirba puikiai. Praktikoje tokių koordinuotų ir dėmesingų struktūrų kaip Jūsų nežinau. Kiekvieną rytą pasitinkantis Jūsų naujienų laiškas skamba kaip palinkėjimas produktyviai dirbti. Aiškiai sudaryta dalijamoji medžiaga, suteikiama galimybė po kelių dienų vėl pažiūrėti transliaciją. Ačiū už Jūsų nuoširdų dėmesį.

Dalė Dačkienė

-

Džiaugiuosi Jūsų pasiūlyta galimybe sužinoti naujoves būnant darbo vietoje. Esu tikra, kad tai aktualu daugeliui buhalterių, dirbančių ne didžiuosiuose miestuose. Puikus dalykas ir seminarų įrašai – galiu bet kada pasitikslinti bet kurį aktualų klausimą.

Aušra Kulvietienė

-

Sužavėjo lektorių profesionalumas – jais galima pasitikėti. Labai džiaugiuosi „Mokesčių SUFLERIO“ abonementu. Žinau, kad esu nebe viena toje painiavoje, kas rytą primena, ką turiu padaryti.

Giedrė Žylienė

-

Ačiū už seminarą, tikrai buvo naudingas ir konstruktyvus. Apskritai manau, kad gera idėja yra trumpų tiesioginių seminarų rengimas, nes viskas koncentruotai išdėstoma, paprasčiau dalyvauti nepaliekant darbo vietos. Ačiū už Jūsų profesionalumą.

Neringa Mockevičienė

-

Dėkoju už suteiktą galimybę stebėti šį renginį, surengtą reaguojant į VMI naujienas. Jūsų dėstymo metodai man priimtini, pateikiamos aktualijos svarbios. Praktiniai pavyzdžiai leidžia aiškiau susigaudyti ir situacijas įvertinti iš atstovaujamos įmonės pozicijos. Vebinaro metu uždaviau klausimą, į kurį gavau aiškų atsakymą. Dar kartą kartą dėkoju už Jūsų, profesionalų, teikiamas paslaugas ir pagalbą klaidžiojant painiuose įstatymų labirintuose.

Aurelija Vaišvilienė

MUMIS PASITIKI

5000

+

LIETUVOS ĮMONIŲ

ES institucijos susitarė dėl naujo A1 pažymėjimų reglamentavimo. Parengti Reglamentų 883/2004 ir 987/2009 p...

Komentare nagrinėjama ES Teisingumo teismo byla, kurioje pateiktas išaiškinimas, kaip asociju...

Komentare nagrinėjama ES Teisingo teismo byla, kurioje pateiktas išaiškinimas, kaip PVM tiksl...